-

포럼뉴스

받아보기

-

연금포럼 뉴스 받아보기

이메일을 입력하신 후 신청하기를 누르시면

연금포럼의 새로운 소식을 전달해드립니다.

-

행복한 100세는?

연금과 투자로!

인출기에 투자하기 좋은 펀드는 따로 있다

| 제목 | 인출기에 투자하기 좋은 펀드는 따로 있다 | ||

|---|---|---|---|

| 작성일 | 2024-07-23 | 작성자 | 관리자 |

자산관리는 평생토록 해야 하는 숙명과도 같은 것입니다. 젊어서는 공격적으로 투자해 적정한 수익률을 내야 은퇴 시기에 원하는 규모의 자금을 보유하게 될 것입니다. 처음부터 큰 자금을 갖고 있는 사람은 흔치 않기 때문에 사회 초년생인 20대부터 정년인 60세까지는 일반적으로 적립식 투자를 하게 됩니다. 적은 돈을 주기적으로 투자하기 때문에 초반 수익률은 전혀 중요하지 않습니다. 오히려 초기에 자산 가격이 떨어지는 것이 훗날 수익률에 큰 기여를 하기도 합니다. 이렇게 열심히 준비한 은퇴 자금을 인출해 생활비로 써야 하는 시기가 옵니다. 만약 충분한 은퇴자금을 보유했다면 예금에 둔 채 생활비를 인출하면 되겠지만 그렇지 않다면 인출하면서도 투자를 계속해야 할 것입니다.

돈을 모을 때와 모은 돈을 쓸 때의 전략이 다른 이유는 투자의 형태에 따라 잔고의 변동 양상이 다르기 때문입니다. 적립식 투자는 단기적으로 가격이 하락했을 때가 오히려 싼 값으로 자산을 살 수 있는 기회입니다. 최종 잔고에 결정적인 영향을 주는 시기는 목표 시점이 다가온 때입니다. 적립식 투자 초기에는 자금 규모가 작으나 후기로 갈수록 목돈이 됩니다. 반면 목돈을 투자해 놓고 정기적으로 인출해야 한다면 초기 수익률 관리를 잘 해야 합니다. 생활비를 인출을 할 때마다 자금이 조금씩 감소합니다. 액수가 큰 초기에는 수익률이 조금만 변동에도 손익폭이 크지만 점차 액수가 줄면서 수익률 변동의 영향력이 감소합니다. 결론적으로 손익에 결정적인 영향을 끼치는 타이밍은 투자원금이 클 때인데 그 시기가 적립기는 후기이고 인출기는 초기입니다.

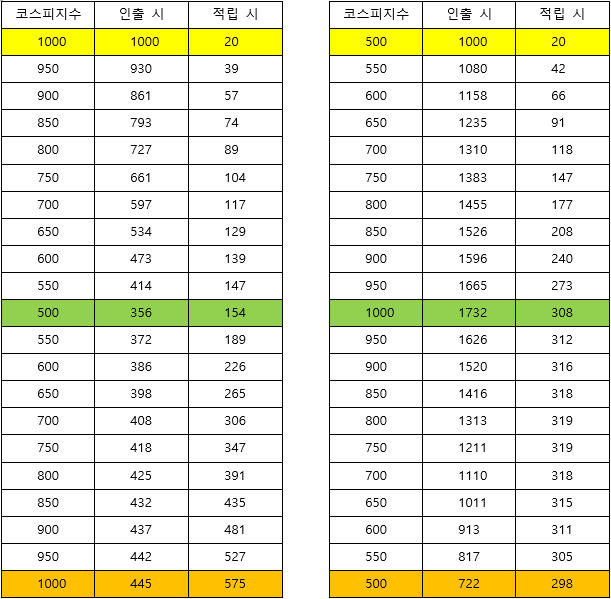

아래 도표는 코스피지수를 추종하는 인덱스펀드에 1200만원을 거치하고 매달 20만원씩 인출할 때와 매달 20만원씩 적립할 때 코스피지수의 등락에 따른 잔고 변동을 비교한 것입니다. 왼쪽 도표는 코스피가 50% 하락했다가 원래대로 회복했을 경우이고 오른쪽은 코스피가 100% 상승했다가 원점으로 돌아온 경우입니다. 적립 시에는 중도에 코스피가 폭락했던 상황이 오히려 수익률에 이익이 되지만 인출 시에는 중반까지 코스피지수가 상승한 것이 유리하게 작용합니다. 잔고의 변동 양상을 보면 거치식과 적립식 투자가 얼마나 다른 지 금방 이해할 수 있습니다.

(도표) 1000만원을 거치하고 매달 20만원씩 인출할 때와 매달 20만원씩 적립할 때 잔고 변화

이런 이유 때문에 적립기에 공격적인 투자를 권장하고 인출기에 안정적인 투자를 권장하는 것입니다. 노후에 생활비를 인출하면서 펀드 투자를 할 때에도 신중해야 합니다. 기대 수익률이 다소 낮더라도 철저히 자산배분을 하는 펀드를 선택하는 것이 바람직합니다. 목돈을 거치식으로 투자하기 때문에 초반에 큰 손실을 보면 이후에 복구하기가 매우 어렵기 때문입니다. ETF에 투자하여 분산효과를 극대화하는EMP(ETF managed portfolio) 펀드는 인출기에 투자하기 적합한 펀드입니다.

☞트러스톤 백년대계 EMP30 펀드(채권혼합형)에 대해 알고 싶다면?

트러스톤자산운용 지철원 상무